アクティビティレポート

2024年3月21日

蓄電池事業領域における取組み拡大に向けた協業について

気候変動リスク、地球温暖化の主原因である二酸化炭素(CO2)の問題を克服する(Overcome)。

私たちは、社名にそんなミッションを掲げています。

今、大きな変革のときを迎えている再生可能エネルギー業界。

地球環境を守り、人々の暮らしに貢献していくために

CO2OSは再生可能エネルギーの課題を解決するスペシャリストとして

最高基準の技術とサービスをトータルで提供し、皆さまとともに未来へ向けて歩み続けます。

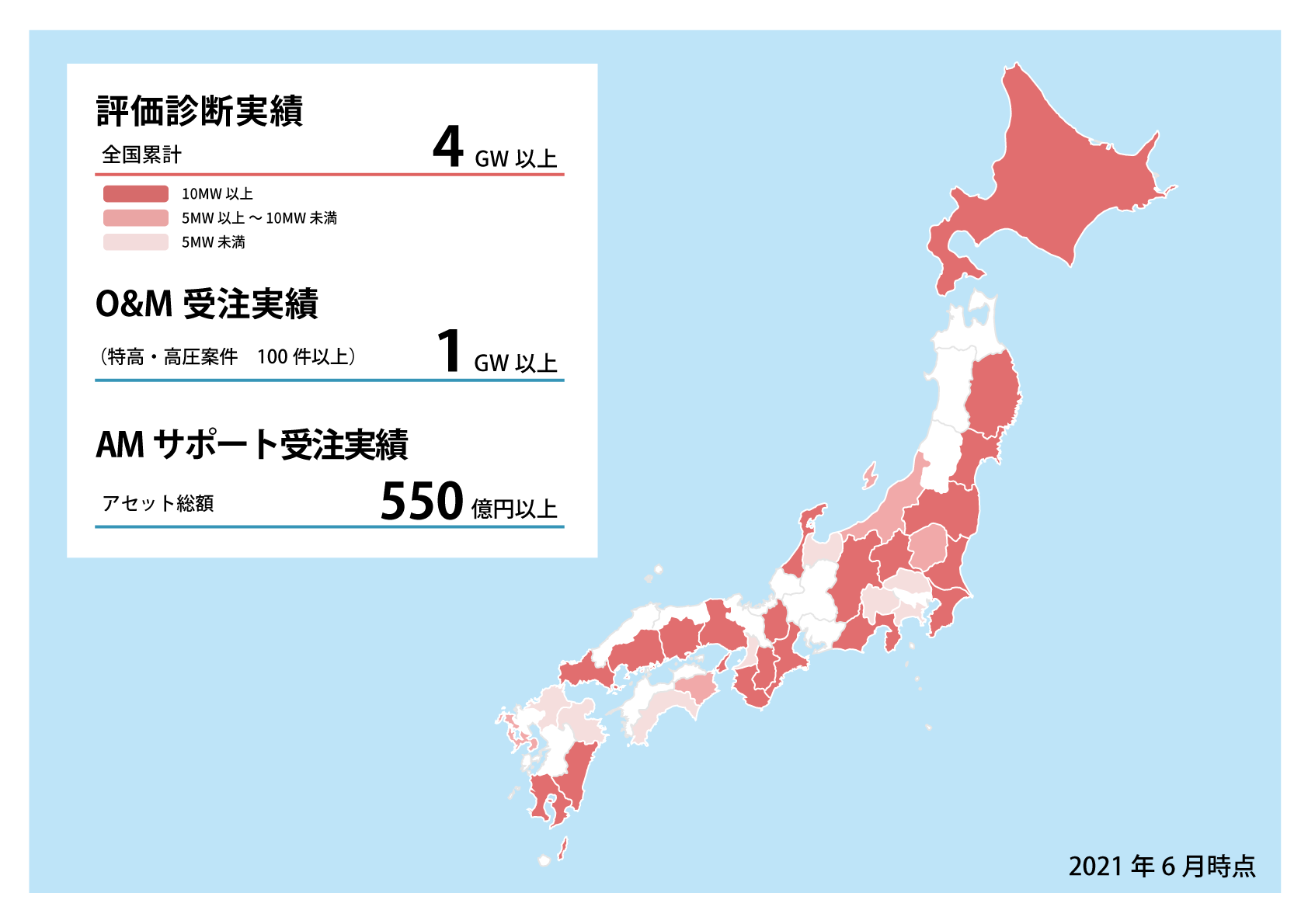

発電所評価技術で

国内No.1の実績

CO2OSは太陽光発電所の評価技術において日本シェアNo.1となる4GW以上の実績を誇り、各種ガイドラインのWGリーダーを務め、大手発電事業者の欠くべかざるパートナーとして様々な領域で活躍しています。

リスクの見極めを得意とする

課題ソリューションカンパニー

発電所の資産価値向上、収益力向上を達成するためにリスクの見極めとコントロールを主眼において、発電所に潜む多くのトラブルを解決し、課題解決のスペシャリストとしてサービスを提供しています。

圧倒的な信頼と実績

日本を代表する大手ユーティリティカンパニーや電力会社、金融機関からの信頼も厚く、日本の再エネの長期安定電源化に向けた研究開発、共同プロジェクトを推し進めています。

ほか

本社オフィス

03-5439-5242

受付 9 : 00 〜 17 : 00

(土日祝祭日および弊社休業日を除く)